その考え方は危険かもしれません。

Twitterでアンケートを取ったところ、多くの方がクレジットカードで痛い目にあったことがあるそうです。

そこで今回の記事では、年間支出を70万円下げることに成功した僕が『クレジットカードに隠された3つの罠』をご紹介します。

クレジットカードは上手く使えば、お得な特典やポイントなどによって生活を豊かにしてくれる反面、使い方を間違えるとあなたを苦しめる原因となってしまうので、ぜひ参考にしてみてください。

記事の後半では『クレジットカードの正しい使い方』も合わせてご紹介します。

- クレジットカードを計画なく使っている

- 毎月の支払いに追われている

- 生活を豊かにしたい

- お金を貯めたい

クレジットカードに隠された3つの罠

クレジットカードには3つの罠が隠されています。

- リボ払い

- 年会費

- 現金化

クレジットカードの罠①:リボ払い

クレジットカードを使用する際、最も気をつけなければならないのがリボ払いです。

なぜなら、利用を繰り返せば、繰り返すほど金利手数料の負担が増えていくからです。

毎月の支払い金額を低く設定してしまうと、地獄を見る羽目になります。

例えば、10万円のものを毎月5000円で支払うと決めた場合、4000円が手数料で取られてしまうみたいなイメージです。

なので、毎月1000円ずつしか減らないので、支払いが終わるまでに途方もない時間と金利を取られてしまいます。

クレジットカードの支払い方法が元々リボ払いに設定されていたり、リボ払いをするとお得なような書き方をしている場合も多いので気をつけましょう。

リボ払いによって痛手を受けた人もいました。

「何があっても、リボ払いは絶対にしない」と決めても良いぐらい、リボ払いは危険なものです。

クレジットカードの罠②:年会費

クレジットカードに隠された2つ目の罠は年会費です。

クレジットには「信用」という意味があり、クレジットカードを持っているということは信用が担保された人物ということになります。

なので、クレジットカードは1つのステータスという認識を持っている人も多いです。

実際にカード会社はステータスとなるようなブランディングを行っているので間違ってはいません。

例えば「プラチナ会員」「ゴールド会員」「シルバー会員」のような分かりやすいランクを作ることで、使用者の優越感や虚栄心を刺激しているのです。

結果、多額の年会費や入会費を支払う羽目になります。

ステータスに目を取られすぎずにしっかりと自制心を持ち、賢い使い方をしましょう。

クレジットカードの罠③:現金化

など、謳い文句を使っている業者などがありますが違法行為です。

消費者金融のキャッシング枠がいっぱいになり、資金繰りが苦しくなった人を狙った違法業者。

その仕組みは、クレジットカードの後払いシステムを利用して、50万円の何かを買わせて、その8割40万円をキャッシャバックするというもの。

そして、1ヶ月後には50万円の支払い請求が来てしまいます。

こういった、現金化が目的のクレジットカードの使用は詐欺罪に当たるので、絶対に利用してはいけません。

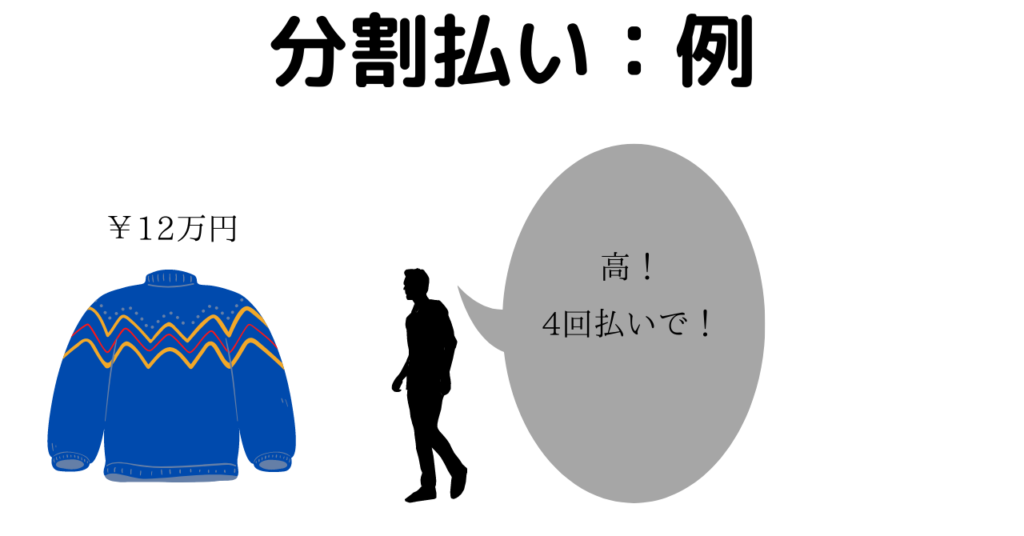

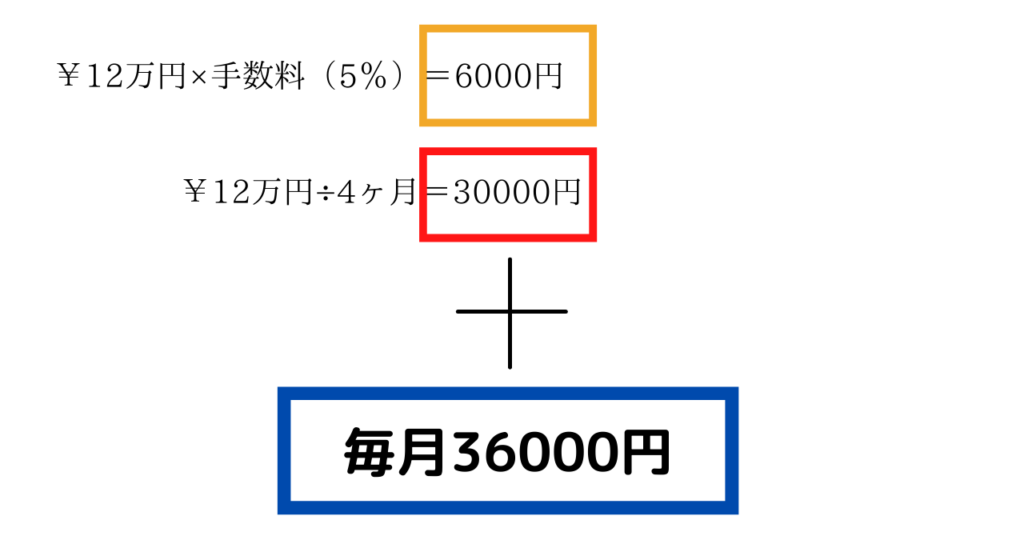

分割払いとリボ払いの違い

分割払いとリボ払いの違いについて解説します。

分割払い

分割払いは、最初に何回で支払うかを決めます。

支払額に対しての金利手数料が決まり、それを支払い回数で分割します。

例えば、12万円のものを4ヶ月払いにした場合。

(¥120000×手数料%)÷4ヶ月=30000円+手数料

分割回数が払い終われば、返済も終わります。

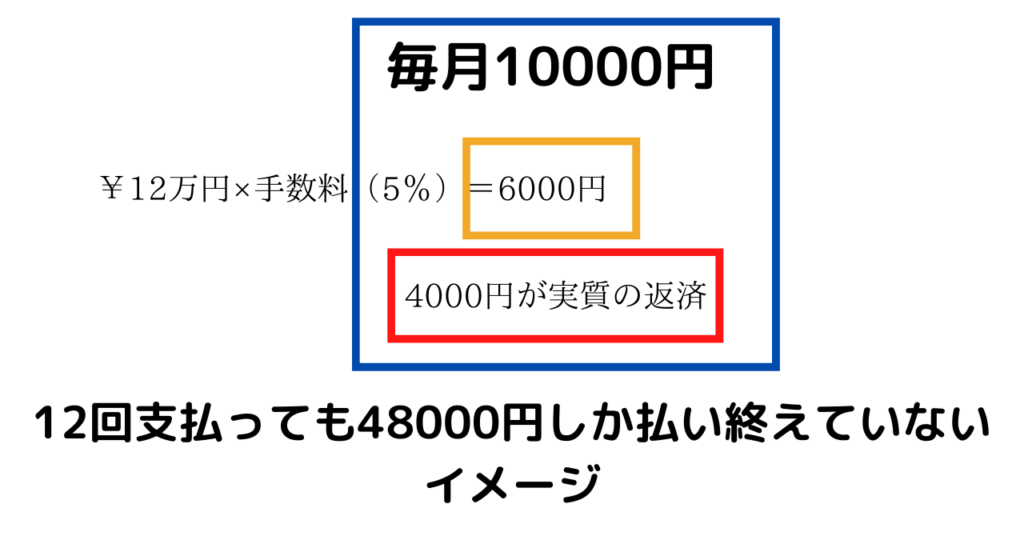

リボ払い

リボ払いは毎月支払う金額を決めて定額で支払いをします。

分割払いとは違って、残っている支払い金額に対して金利手数料を計算します。

なので、前述した通り、毎月の支払いを低額に設定してしまうとトータルで大量の金利手数料を支払うことになるので、注意しましょう。

クレジットカードの正しい使い方

クレジットカードを正しく賢く使うには、クレジットカードの仕組みを詳しく知る必要があります。

なので、まずはクレジットカード会社がどのようにして収益を出しているのかを見てみましょう。

- 会員の年会費・入会費

- 加盟店の手数料

- キャッシングの金利手数料

- 分割払いによる金利手数料

クレジットカード会社はこの4つで収益を得ています。

なので、僕たちがクレジットカードを最大限、賢く使うにはできるだけ手数料を支払わないことが重要となります。

その上で上手くサービスを利用しましょう。

- 年会費・入会費を支払わない/また元が取れる

- キャッシングの金利手数料を支払わない

- 分割払いによる金利手数料を支払わない

- その上でポイントや得点を利用する

など。

条件を踏まえたうえで、クレジットカードを使い分けます。

お得なクレジットカード①:楽天カード

数あるクレジットカードの中で最強の1枚が楽天カード。

僕が作ったのは1年ほど前なんですが、もっと早くに作っておけば良かったと本当に後悔しています。

というのも、楽天カードは楽天モバイルなど、他の楽天サービスと併用することで、ポイントの貯まる早さが圧倒的なんです。

それをずっと知らなかった僕は、もらえたはずのポイントがもらえず、ポイントだけで買えていたものにまでお金を支払っていました。

支出を減らすために色々調べていたら、楽天カードの存在を知り、気持ち半分で使ってみると・・・

なんで、もっと早く使わなかったんだ!

と後悔を取り戻すようにスマホは楽天モバイルに替え、買い物は必ず楽天市場でするようになりました。

もし、あなたがまだ楽天カードを使っていないのであれば、これ以上損しないためにも早めに作ることをオススメします。

タダで5000分の買い物ができるしね。

⇨超簡単!僕が収入を70万円上げた方法とお金のために転職をオススメしない理由

お得なクレジットカード②:エポスカード

賢くクレジットカードを使っている人なら、ほとんど利用しているのがエポスカード。

年会費・入会費を払わずに使用できて、カード発行時に2000ポイントをもらえます。

実質、ノーリスクで2000ポイントがもらえるので、作らなければ損するレベルのカードです。

電子書籍を2冊買ったよ!

お得なクレジットカード③:マイル系クレジットカード

旅行が好きな方なら、入らないと損するのがANAJCBカードです。

ただ、注意点としてANAカードは発行するカードによって年会費がかかるものもあるので、年会費を払っても、元が取れるかを計算して入会しましょう。

得られるポイントよりも、年会費の方が高くなっては元も子もありません。

十分に検討してみてください。

ズルい!

お得なクレジットカード④:ENEOSカード

車によく乗る人が確実に持っておきたいのがENEOSのクレジットカード。

ENEOSのクレジットカードはガソリン・軽油がずっと2円/ℓ引きで、利用条件によっては最大7円引きにまでなります。

年会費はかかりますが、1回でもカードを利用した年は年会費がかからないので、実質タダみたいなものですよね。

さらに1000ポイント貯まれば、1000円キャッシュバックなので2度お得。

よく車に乗るのに、ENEOSのカードを持っていなければ大きな損失といっても過言ではありません。

逆にあまり車に乗ることのない方は、年会費がかかってしまうので無理に発行しないようにしてください。

全ては使い方次第

- リボ払いは使用しない

- ステータスでカードを選ばない

- クレジットカードの現金化は犯罪

- クレジットカードの正しい使い方は使い分けと計算

クレジットカードは正しく使うと、生活を豊かなものに変えてくれます。

ポイントが貯まったり、現金を持ち歩く必要がなかったりなど。

しかし、使い方を誤ると未来の自分に負担を押し付けることになってしまいます。

ほんの少しの油断でブラックリスト入りしてしまうこともあるみたいです。

未来の自分を豊かにするためにも、しっかりと知識を付けて、自己管理能力を上げていきましょう。

最後まで読んでいただきありがとうございます。

僕のメディアでは、雇われ労働者からの脱出を達成するキッカケとなった心理学をメインに『SNS運用』や『ブログで稼ぐ方法』など『人生を豊かにする知識』をお届けしています。

日常の中で感じている不満や悩みが記事で解決できない時は、お気軽にSNSのDMやお問い合わせからメッセージを送ってください。

LINEでお友達登録をしてくれた人には、お試しオンラインカウンセリングも無料(他にもプレゼントがあります)で行っているので、仲良くしてくれると嬉しいです。